เบื้องหลังตัวเลข GDP ไตรมาส 1 ของไทย: สัญญาณเตือนภัยที่ซ่อนอยู่ในความเติบโต

20 พฤษภาคม 2568

Business Leader / กองบรรณาธิการ THE LEADERS

GDP ไทยไตรมาสแรกปี 2568 ขยายตัว 3.1% แต่ซ่อนความไม่สมดุล ส่งออกพึ่งพาอิเล็กทรอนิกส์ ขณะที่การบริโภคชะลอ การลงทุนเอกชนลดลง และสภาพัฒน์ปรับลดคาดการณ์ทั้งปีเหลือ 1.8% พร้อมเผยข้อเสนอแนะนโยบายรับมือช่วงเวลาท้าทายที่รออยู่

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ไตรมาสแรกของปี 2568 ขยายตัวร้อยละ 3.1 ต่อเนื่องจากการขยายตัวร้อยละ 3.3 ในไตรมาสที่สี่ของปี 2567 ซึ่งหากมองเพียงตัวเลขโดยรวม อาจประเมินว่าเศรษฐกิจไทยกำลังเดินหน้าไปในทิศทางที่ดี แต่เมื่อวิเคราะห์โครงสร้างเศรษฐกิจเชิงลึก พบสัญญาณเตือนภัยหลายประการที่ไม่ควรมองข้าม

การเติบโตที่ไม่สมดุล: พึ่งพาไม่กี่อุตสาหกรรมส่งออก

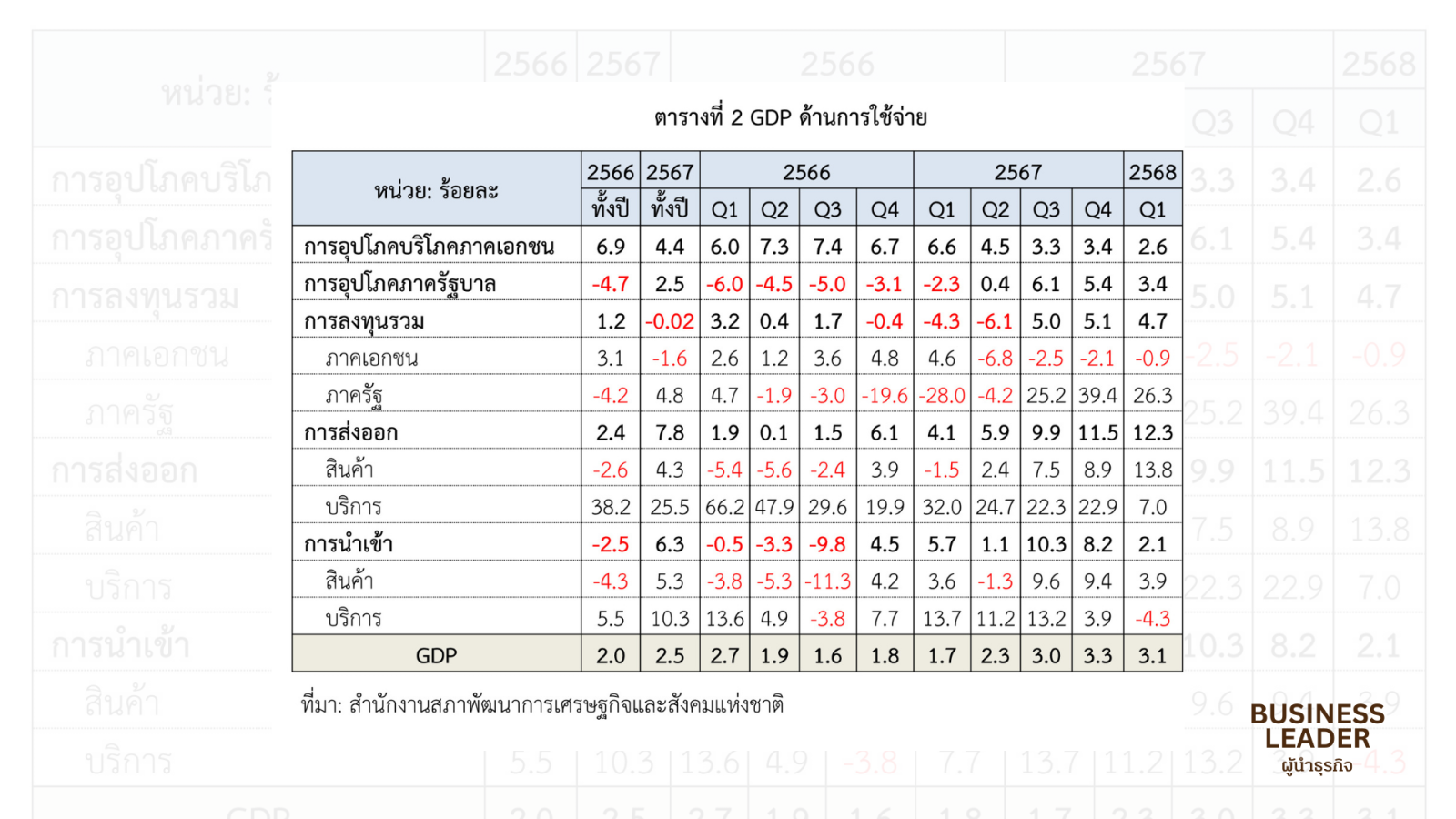

การส่งออกสินค้าของไทยขยายตัวร้อยละ 15.0 ในไตรมาสแรก สูงสุดในรอบ 13 ไตรมาส เร่งขึ้นจากร้อยละ 10.6 ในไตรมาสก่อนหน้า แต่เมื่อพิจารณาองค์ประกอบ พบว่าการเติบโตนี้กระจุกตัวอยู่ในกลุ่มอุตสาหกรรมอิเล็กทรอนิกส์และคอมพิวเตอร์เป็นหลัก โดยคอมพิวเตอร์มีมูลค่าส่งออกเพิ่มขึ้นถึงร้อยละ 130.8 ชิ้นส่วนและอุปกรณ์คอมพิวเตอร์เพิ่มขึ้นร้อยละ 50.4 และแผงวงจรรวมและชิ้นส่วนเพิ่มขึ้นร้อยละ 24.7

ขณะที่สินค้าส่งออกสำคัญอื่นๆ กลับมีมูลค่าลดลง เช่น ข้าวลดลงร้อยละ 30.4 ทุเรียนลดลงร้อยละ 0.5 ผลิตภัณฑ์ปิโตรเลียมลดลงร้อยละ 6.1 รถกระบะและรถบรรทุกลดลงร้อยละ 3.2 และอาหารลดลงร้อยละ 2.1

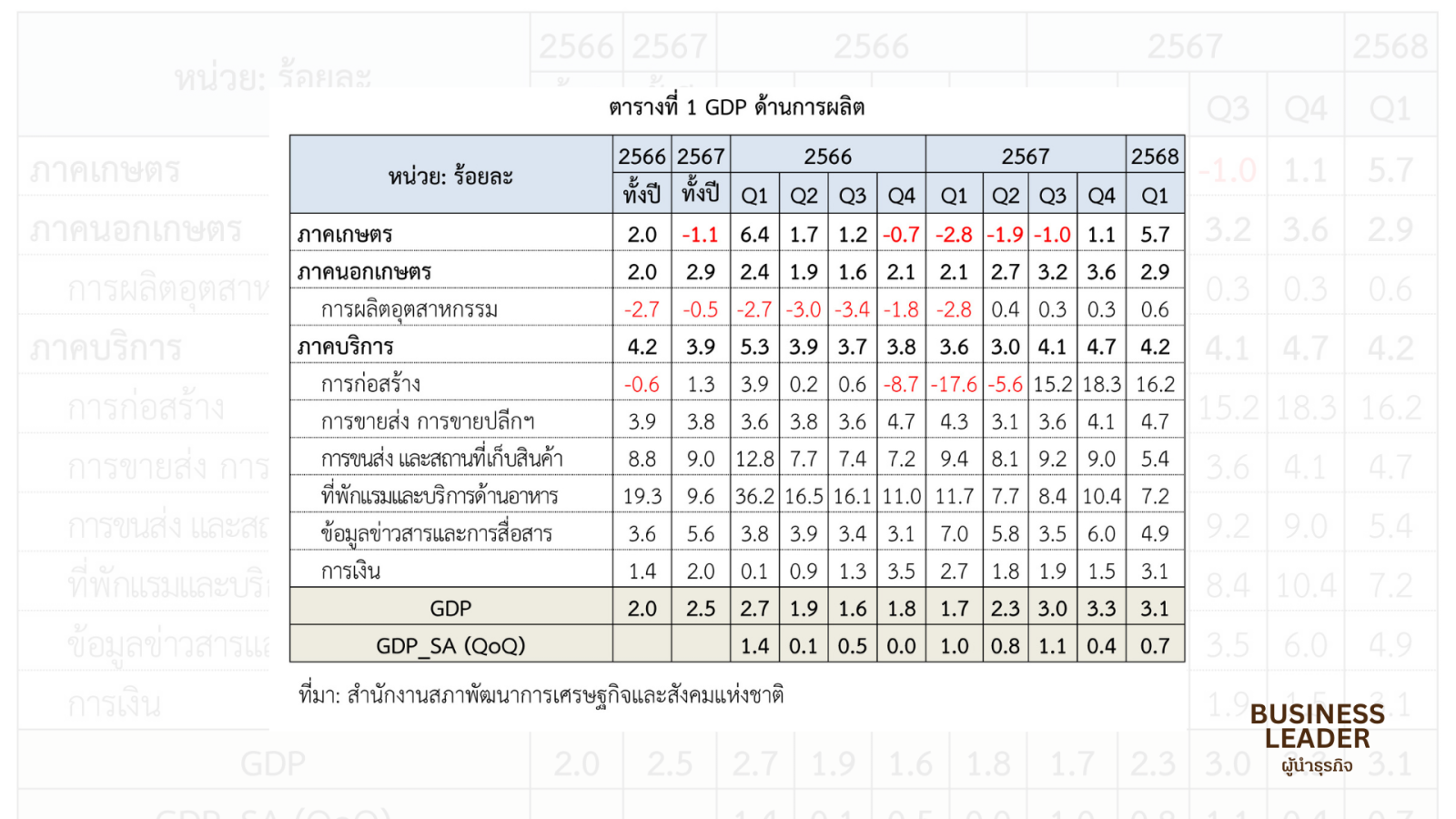

ในภาคการผลิตสินค้าอุตสาหกรรม แม้จะขยายตัวร้อยละ 0.6 แต่เมื่อพิจารณาตามกลุ่มการผลิต พบว่ากลุ่มการผลิตเพื่อส่งออก (สัดส่วนการส่งออกมากกว่าร้อยละ 60) เป็นกลุ่มเดียวที่ขยายตัวต่อเนื่อง ขณะที่กลุ่มการผลิตที่มีสัดส่วนการส่งออกในช่วงร้อยละ 30-60 ลดลงต่อเนื่องเป็นไตรมาสที่ 8 โดยเฉพาะการผลิตยานยนต์ลดลงร้อยละ 12.0 และการทอผ้าลดลงร้อยละ 20.5

กำลังซื้อภาคประชาชนที่อ่อนแอลง

การอุปโภคบริโภคภาคเอกชนขยายตัวเพียงร้อยละ 2.6 ชะลอลงจากการขยายตัวร้อยละ 3.4 ในไตรมาสก่อนหน้า ตามการชะลอตัวในทุกหมวดสินค้า โดยการใช้จ่ายในหมวดสินค้าไม่คงทนขยายตัวร้อยละ 1.9 ชะลอลงจากร้อยละ 2.3 หมวดบริการขยายตัวร้อยละ 4.5 ชะลอลงจากร้อยละ 6.4 และหมวดสินค้ากึ่งคงทนขยายตัวร้อยละ 0.9 ชะลอลงจากร้อยละ 3.7

ที่น่าสังเกตคือการใช้จ่ายในหมวดสินค้าคงทนลดลงร้อยละ 1.4 ต่อเนื่องจากการลดลงร้อยละ 9.5 ในไตรมาสก่อนหน้า โดยการใช้จ่ายเพื่อซื้อยานพาหนะลดลงร้อยละ 2.0 สะท้อนให้เห็นว่าประชาชนมีการระมัดระวังการใช้จ่ายในสินค้ามูลค่าสูงมากขึ้น

ดัชนีความเชื่อมั่นของผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมในไตรมาสนี้อยู่ที่ระดับ 51.5 เพิ่มขึ้นเพียงเล็กน้อยจากระดับ 50.5 ในไตรมาสก่อนหน้า

ภาครัฐเร่งกระตุ้น แต่ภาคเอกชนยังไม่ตอบรับ

การลงทุนรวมขยายตัวร้อยละ 4.7 ต่อเนื่องจากการขยายตัวร้อยละ 5.1 ในไตรมาสก่อนหน้า โดยการลงทุนภาครัฐขยายตัวในเกณฑ์สูงต่อเนื่องเป็นไตรมาสที่ 3 ที่ร้อยละ 26.3 ตามการขยายตัวของการลงทุนรัฐบาล

ในทางตรงกันข้าม การลงทุนภาคเอกชนลดลงร้อยละ 0.9 ต่อเนื่องจากการลดลงร้อยละ 2.1 ในไตรมาสก่อนหน้า โดยการลงทุนในหมวดเครื่องจักรเครื่องมือลดลงร้อยละ 0.3 และการลงทุนในหมวดก่อสร้างลดลงร้อยละ 3.8

ในภาคการก่อสร้าง แม้จะขยายตัวในเกณฑ์สูงร้อยละ 16.2 แต่เป็นผลจากการเพิ่มขึ้นของการก่อสร้างภาครัฐ ขณะที่การก่อสร้างภาคเอกชนลดลงต่อเนื่องเป็นไตรมาสที่ 4 ร้อยละ 3.8 ตามการปรับตัวลดลงของการก่อสร้างที่อยู่อาศัยทุกประเภทและการก่อสร้างอาคารที่มิใช่ที่อยู่อาศัยทุกประเภท (ยกเว้นการก่อสร้างอาคารโรงงานที่ยังขยายตัวร้อยละ 3.7)

ภาคเกษตรขยายตัว แต่ราคาสินค้าเกษตรตกต่ำ

สาขาเกษตรกรรม การป่าไม้ และการประมง ขยายตัวร้อยละ 5.7 เร่งขึ้นจากการขยายตัวร้อยละ 1.1 ในไตรมาสก่อนหน้า เนื่องจากสภาพอากาศและปริมาณน้ำที่เอื้ออำนวยต่อการขยายตัวของผลผลิต ส่งผลให้หมวดพืชผลสำคัญกลับมาขยายตัวครั้งแรกในรอบ 8 ไตรมาส

อย่างไรก็ตาม ดัชนีราคาสินค้าเกษตรปรับตัวลดลงครั้งแรกในรอบ 5 ไตรมาส ร้อยละ 1.0 ตามการลดลงของราคาสินค้าเกษตรสำคัญๆ ได้แก่ มันสำปะหลังลดลงร้อยละ 41.2 ข้าวเปลือกลดลงร้อยละ 8.2 อ้อยลดลงร้อยละ 21.8 โคเนื้อลดลงร้อยละ 12.8 และข้าวโพดเลี้ยงสัตว์ลดลงร้อยละ 2.4

การเพิ่มขึ้นของผลผลิตสินค้าเกษตรและการลดลงของราคาสินค้าเกษตรหลายรายการ ส่งผลให้ดัชนีรายได้เกษตรกรโดยรวมขยายตัวในอัตราที่ชะลอลงเหลือร้อยละ 3.7 เทียบกับการขยายตัวร้อยละ 7.6 ในไตรมาสก่อนหน้า

การท่องเที่ยวชะลอตัว แต่ยังคงขยายตัวในเกณฑ์ดี

สาขาที่พักแรมและบริการด้านอาหารขยายตัวร้อยละ 7.2 ชะลอลงจากการขยายตัวร้อยละ 10.4 ในไตรมาสก่อนหน้า ตามการชะลอตัวของจำนวนและรายรับจากนักท่องเที่ยวต่างประเทศ โดยนักท่องเที่ยวต่างประเทศที่เดินทางเข้ามาในประเทศไทยมีจำนวน 9.549 ล้านคน (คิดเป็นร้อยละ 93.76 ของช่วงก่อนการแพร่ระบาดของโรคโควิด-19) เพิ่มขึ้นร้อยละ 1.9

มูลค่าบริการรับด้านการท่องเที่ยวในไตรมาสนี้อยู่ที่ 4.54 แสนล้านบาท เพิ่มขึ้นร้อยละ 12.4 ส่วนการท่องเที่ยวภายในประเทศของนักท่องเที่ยวชาวไทยมีจำนวน 69.751 ล้านคน-ครั้ง เพิ่มขึ้นร้อยละ 2.6 สร้างรายรับ 2.69 แสนล้านบาท เพิ่มขึ้นร้อยละ 16.1 เร่งขึ้นจากการขยายตัวร้อยละ 15.7 ในไตรมาสก่อนหน้า

รายรับรวมจากการท่องเที่ยวในไตรมาสนี้อยู่ที่ 7.23 แสนล้านบาท เพิ่มขึ้นร้อยละ 13.7 โดยอัตราการเข้าพักเฉลี่ยอยู่ที่ร้อยละ 74.93 สูงกว่าร้อยละ 73.74 ในไตรมาสก่อนหน้า

แนวโน้มเศรษฐกิจไทยปี 2568 และความท้าทาย

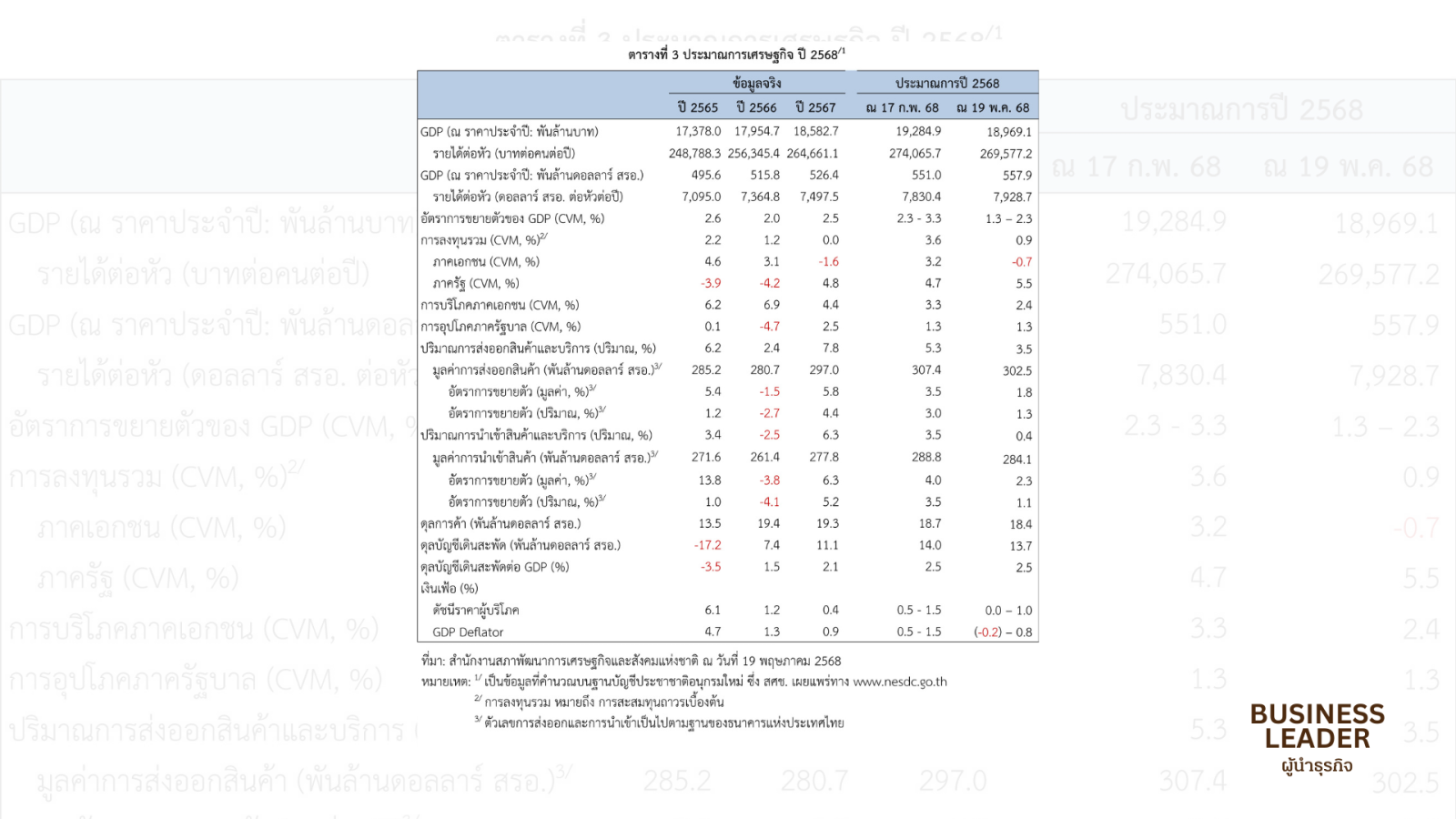

สภาพัฒน์ฯ ปรับลดคาดการณ์เศรษฐกิจไทยปี 2568 เหลือขยายตัวร้อยละ 1.3 – 2.3 (ค่ากลางร้อยละ 1.8) ลดลงจากการคาดการณ์ครั้งก่อน โดยมีปัจจัยสนับสนุนจากการเพิ่มขึ้นของรายจ่ายลงทุนภาครัฐและการขยายตัวอย่างต่อเนื่องของการบริโภคภาคเอกชนท่ามกลางอัตราการว่างงานและอัตราเงินเฟ้อที่อยู่ในระดับต่ำ รวมถึงการฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยว

อย่างไรก็ดี การขยายตัวของเศรษฐกิจไทยยังมีข้อจำกัดจากภาระหนี้สินครัวเรือนและภาคธุรกิจที่อยู่ในระดับสูง และมีแนวโน้มชะลอตัวลงในช่วงครึ่งหลังของปี 2568 ตามแนวโน้มการชะลอตัวของเศรษฐกิจและปริมาณการค้าโลก ผลกระทบจากการดำเนินมาตรการทางการค้าของสหรัฐฯ รวมทั้งความเสี่ยงจากความผันผวนในภาคเกษตร

สภาพัฒน์ฯ คาดว่าการอุปโภคบริโภคจะขยายตัวร้อยละ 2.4 การลงทุนภาคเอกชนลดลงร้อยละ 0.7 ขณะที่มูลค่าการส่งออกในรูปดอลลาร์ สรอ. ขยายตัวร้อยละ 1.8 อัตราเงินเฟ้อเฉลี่ยอยู่ในช่วงร้อยละ 0.0-1.0 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 2.5 ของ GDP

ประเด็นการบริหารนโยบายเศรษฐกิจที่ต้องให้ความสำคัญ

สภาพัฒน์ฯ ระบุว่าการบริหารนโยบายเศรษฐกิจในช่วงที่เหลือของปี 2568 ควรให้ความสำคัญกับ:

- การเร่งรัดการเบิกจ่ายงบประมาณเพื่อให้เม็ดเงินรายจ่ายภาครัฐเข้าสู่ระบบเศรษฐกิจโดยเร็ว โดยเฉพาะงบประมาณรายจ่ายลงทุน

- การดำเนินการเพื่อรองรับการยกระดับมาตรการกีดกันทางการค้าของประเทศสำคัญ ประกอบด้วยการเจรจาเพื่อส่งเสริมความร่วมมือทางการค้ากับสหรัฐฯ การส่งเสริมการส่งออกสินค้าที่ไทยยังมีศักยภาพ และการส่งเสริมการลงทุนอย่างต่อเนื่อง

- การปกป้องภาคการผลิตจากการทุ่มตลาดและการใช้นโยบายการค้าที่ไม่เป็นธรรม

- การให้ความช่วยเหลือธุรกิจ SMEs ที่ประสบปัญหาด้านการเข้าถึงสภาพคล่อง

- การดูแลการผลิตภาคเกษตรและรายได้เกษตรกร

- การสร้างความเชื่อมั่นให้แก่นักท่องเที่ยวต่างชาติเพื่อช่วยขับเคลื่อนภาคการท่องเที่ยวให้ขยายตัวได้อย่างต่อเนื่อง

สัญญาณเตือนที่ไม่ควรมองข้าม

การขยายตัวทางเศรษฐกิจของไทยในไตรมาสแรกของปี 2568 อาจดูเป็นสัญญาณบวก แต่โครงสร้างการเติบโตที่ไม่สมดุลแสดงให้เห็นถึงความเปราะบางในหลายภาคส่วน

การพึ่งพาการส่งออกจากเพียงไม่กี่อุตสาหกรรม การชะลอตัวของการบริโภคภาคเอกชน การลงทุนภาคเอกชนที่หดตัวต่อเนื่อง ราคาสินค้าเกษตรที่ตกต่ำ และแนวโน้มผลกระทบจากมาตรการกีดกันทางการค้า ล้วนเป็นความท้าทายสำคัญที่อาจส่งผลต่อการเติบโตทางเศรษฐกิจในระยะต่อไป

การปรับลดคาดการณ์เศรษฐกิจเหลือเพียงร้อยละ 1.3-2.3 สะท้อนให้เห็นว่าเศรษฐกิจไทยในปี 2568 ยังต้องเผชิญกับความท้าทายอีกมาก โดยเฉพาะในช่วงครึ่งหลังของปีที่จะได้รับแรงกดดันจากปัจจัยภายนอกมากขึ้น