Clean Competition Act: ภาษีคาร์บอนสหรัฐฯ เขย่าผู้ส่งออกไทย

20 กุมภาพันธ์ 2569

Business Leader / กองบรรณาธิการ THE LEADERS

“คาร์บอน” กำลังกลายเป็นต้นทุนการแข่งขันใหม่ของโลกส่งออก เมื่อสหรัฐฯ เดินหน้า ร่างกฎหมาย Clean Competition Act ตั้ง “ด่านภาษีคาร์บอน” รับสินค้านำเข้า อุตสาหกรรมที่ยังปล่อยสูงจะยิ่งเสียเปรียบ แต่ผู้ผลิตที่ปรับตัวสู่คาร์บอนต่ำ อาจคว้าโอกาสใหม่ในตลาดสหรัฐฯ แทน

1. ทำไม CCA คือคลื่นลูกใหม่ต่อจาก EU‑CBAM

หลังจาก EU‑CBAM ทำให้ “คาร์บอน” กลายเป็นต้นทุนการค้าจริง ๆ แล้ว โลกกำลังก้าวสู่คลื่นลูกใหม่เมื่อสหรัฐผลักดันร่างกฎหมาย Clean Competition Act (CCA) หรือที่หลายฝ่ายเรียกว่า US‑CBAM ซึ่งมีแนวคิดคล้ายกันคือเก็บค่าคาร์บอนกับสินค้านำเข้าที่ปล่อยก๊าซเรือนกระจกสูง เพื่อป้องกันการ “ทิ้งคาร์บอน” ออกนอกประเทศและสร้างสนามแข่งขันที่เป็นธรรมให้ผู้ผลิตที่ลงทุนลดคาร์บอน

อย่างไรก็ดี CCA มีจุดต่างสำคัญจาก EU‑CBAM ตรงที่สหรัฐจะใช้ “ค่าเฉลี่ยคาร์บอนของอุตสาหกรรมในสหรัฐ” เป็นเส้นฐาน ถ้าสินค้าจากทั้งผู้ผลิตในประเทศและผู้นำเข้าปล่อยสูงกว่าเกณฑ์นี้ จึงต้องจ่ายค่าคาร์บอนเฉพาะ “ส่วนที่เกิน” ขณะที่ EU‑CBAMคิดจากการปล่อยทั้งหมดเป็นหลัก จึงถือว่า CCA โฟกัสการลงโทษ “ผู้ปล่อยสูงกว่ามาตรฐาน” มากกว่าการลงโทษทุกการปล่อยเหมือนฝั่งยุโรป

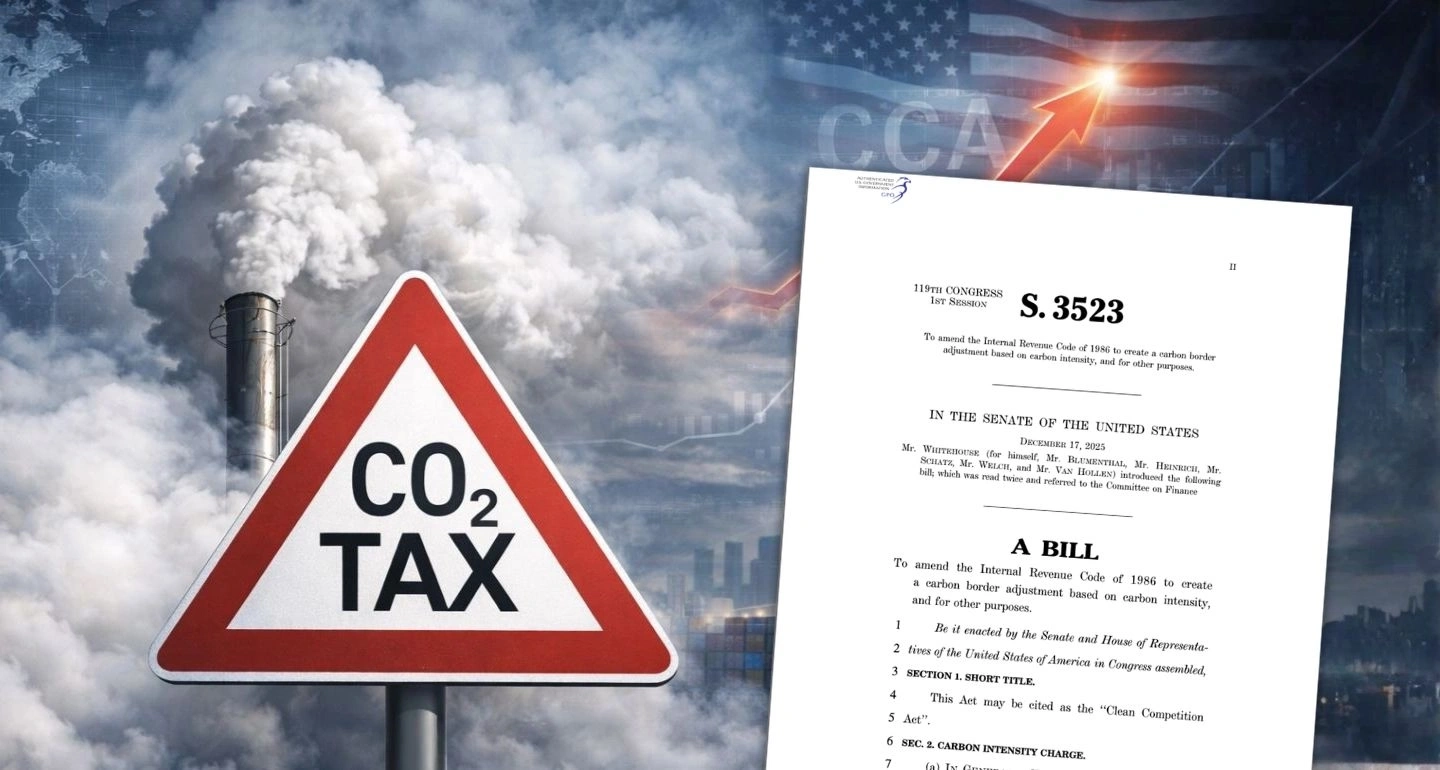

ร่าง CCA รุ่นปี 2025 ที่ยื่นต่อคองเกรสกำหนดให้สหรัฐสร้างมาตรฐานประสิทธิภาพคาร์บอนภายในประเทศควบคู่ไปกับกลไกเก็บภาษีคาร์บอนที่ชายแดน (carbon border adjustment) โดยเริ่มจากกลุ่มอุตสาหกรรมใช้พลังงานสูง เช่น ปิโตรเลียม ปิโตรเคมี เหล็ก ซีเมนต์ อะลูมิเนียม กระจก กระดาษ และเอทานอล ซึ่งล้วนเป็นสินค้าหรือวัตถุดิบที่อยู่ในห่วงโซ่อุปทานของผู้ส่งออกไทยจำนวนมาก

แม้ CCA ยังอยู่ระหว่างการพิจารณาในคองเกรส แต่ทิศทางของสหรัฐก็ชัดเจนว่านโยบายการค้าในอนาคตจะผูกกับประสิทธิภาพคาร์บอนมากขึ้น คล้ายกับที่ไทยเคยเผชิญในกรณี EU‑CBAM ต่างกันเพียงว่า “รอบนี้สนามใหญ่คือสหรัฐ ตลาดส่งออกอันดับต้น ๆ ของไทย” และอุตสาหกรรมที่ถูกเปิดชื่อใน CCA ตรงกับโครงสร้างส่งออกหลักของไทยในหลายหมวด

ประมาณการช่วงบังคับใช้

-

แบบร่างช่วงแรกประเมินว่า หากผ่านเร็ว จะเริ่มเก็บกับผู้ผลิตในสหรัฐราวปี 2024–2025 และขยายมาที่สินค้านำเข้าตั้งแต่ปี 2026 เป็นต้นไป พร้อมขยายครอบคลุมสินค้าสำเร็จรูปในปี 2026–2027 และเข้มขึ้นในปี 2028 เป็นต้นไป

-

อย่างไรก็ตาม การเมืองภายในสหรัฐและสมดุลเสียงในคองเกรสทำให้ “ปีที่แน่นอน” ยังไม่ชัด จึงควรมอง CCA เป็น “มาตรการที่มีโอกาสสูงจะมา” มากกว่าจะยึดวันที่แน่นอนของร่างใดร่างหนึ่ง

-

ระหว่างนี้ สหรัฐมีการใช้กฎหมายและนโยบายอื่น ๆ ที่กดดันให้ธุรกิจลดคาร์บอน เช่น มาตรการภาษีและสิทธิประโยชน์พลังงานสะอาด ทำให้แนวโน้มเก็บคาร์บอนกับสินค้าส่งออกเป็นเรื่อง “เมื่อไร” ไม่ใช่ “มีหรือไม่

ผลต่อโครงสร้างต้นทุนและการแข่งขัน

-

ผู้ส่งออกไทยที่มีคาร์บอนฟุตพรินต์ “สูงกว่าค่าเฉลี่ยของอุตสาหกรรมในสหรัฐ” จะถูกคิดค่าคาร์บอนเพิ่ม ทำให้ราคา CIF ในตลาดสหรัฐสูงขึ้น อาจเสียเปรียบคู่แข่งที่ผลิตสะอาดกว่า

-

ลูกค้าสหรัฐ โดยเฉพาะแบรนด์ข้ามชาติ จะเริ่ม “คัดซัพพลายเออร์” จากข้อมูลคาร์บอนและความสามารถในการจัดทำรายงาน ทำให้ผู้ผลิตที่ไม่มีระบบวัด/ทวนสอบคาร์บอนอาจถูกออกจากซัพพลายเชนก่อนแม้กฎหมายยังไม่เริ่มเก็บจริง

-

ระยะยาว ผู้ประกอบการที่ลงทุนลดคาร์บอนเร็ว จะใช้ CCA เป็น “ข้อได้เปรียบเชิงแข่งขัน” เพราะสามารถชี้ให้เห็นว่า สินค้ามีคาร์บอนต่ำกว่าเส้นฐาน จึงมีค่าคาร์บอนต่ำกว่าคู่แข่ง

สถานะร่างกฎหมายและช่วงเวลาคาดการณ์

สถานะล่าสุด

-

ร่าง Clean Competition Act ได้ถูกเสนอในวุฒิสภาหลายรอบ และในสภาคองเกรสชุดที่ 118 (ปี 2023–2024) มีการเสนอร่าง S.3422 ซึ่งอยู่ในขั้น “Introduced” และถูกส่งให้คณะกรรมาธิการการคลังพิจารณา ยังไม่ผ่านทั้งสองสภา

-

ปลายปี 2025 มีการพูดถึงการ “reintroduce” หรือยกร่างใหม่ของ CCA ในคองเกรสชุดใหม่ เพื่อยกระดับให้เป็นกลไก Carbon Border Adjustment ของสหรัฐควบคู่กับมาตรการด้านพลังงานสะอาดอื่น ๆ

-

หน่วยงานไทยอย่างกระทรวงพาณิชย์ EXIM และสถาบันวิจัยหลายแห่ง เตือนผู้ส่งออกไทยให้เตรียมพร้อมแม้กฎหมายยังไม่ประกาศใช้จริง เพราะสหรัฐเดินหน้าใช้มาตรการด้านคาร์บอนในเวทีการค้าแน่นอน

2. สินค้าไทยกลุ่มเสี่ยงสูงภายใต้ CCA

ในมุมของไทย กลุ่มที่จะถูก CCA “ส่องก่อน” คืออุตสาหกรรมใช้พลังงานสูงและมีการค้าระหว่างประเทศหนาแน่น ซึ่งหลายหมวดตรงกับสินค้าส่งออกสำคัญไปสหรัฐ ได้แก่

-

เหล็กและผลิตภัณฑ์เหล็ก เช่น ท่อเหล็ก แผ่นเหล็ก ชิ้นส่วนโครงสร้าง

-

ปิโตรเคมี เคมีภัณฑ์ และพลาสติก เช่น เม็ดพลาสติก ปุ๋ยเคมี เคมีภัณฑ์พื้นฐาน

-

อะลูมิเนียมและโลหะอื่น ๆ รวมถึงชิ้นส่วนโลหะที่ใช้ในยานยนต์และเครื่องใช้ไฟฟ้า

-

ซีเมนต์ กระจก วัสดุก่อสร้างบางประเภท

-

กระดาษและบรรจุภัณฑ์กระดาษ

-

เอทานอลและผลิตภัณฑ์ที่เกี่ยวข้อง

เมื่อมองลึกลงไปในห่วงโซ่อุปทาน CCA ยังมีแนวคิดจะครอบคลุม “สินค้าสำเร็จรูป” ที่มีวัตถุดิบจากกลุ่มเสี่ยงในสัดส่วนที่สูง เช่น รถยนต์ เครื่องใช้ไฟฟ้า เครื่องจักร และอุปกรณ์อิเล็กทรอนิกส์ที่ใช้เหล็ก อะลูมิเนียม พลาสติก และกระจกจำนวนมาก ซึ่งเป็นหมวดที่ผู้ประกอบการไทยมีบทบาททั้งในฐานะผู้ผลิตชิ้นส่วนและ ODM/OEM ให้แบรนด์สหรัฐ

ข้อสำคัญคือ ไทยไม่ได้อยู่ในกลุ่มประเทศยากจนพิเศษ (LDCs) ที่อาจได้รับการยกเว้นจาก CCA ดังนั้นผู้ส่งออกไทยในกลุ่มอุตสาหกรรมเหล่านี้จึงแทบจะต้องเตรียมพร้อมไว้เป็น baseline ว่าหาก CCA ผ่านจริง ต้นทุนคาร์บอนจะกลายเป็น “บรรทัดใหม่ในใบเสนอราคา” อย่างเลี่ยงไม่ได้ ไม่ใช่เฉพาะสำหรับ EU แต่รวมถึงตลาดสหรัฐด้วย

3 ขั้นตอนรอดจากภาษีคาร์บอนสหรัฐ (วัด – ลด – สื่อสาร)

แนวคิดเชิงยุทธศาสตร์สำหรับผู้ประกอบการไทย สามารถย่อได้เป็น 3 ขั้นตอนต่อเนื่อง: วัดให้ได้ → ลดให้จริง → สื่อสารให้เป็น

3.1 วัดให้ได้: ตั้งระบบข้อมูลคาร์บอนให้แม่น

ก่อนจะคุยเรื่อง “แพงหรือไม่แพงภายใต้ CCA” ผู้ประกอบการต้องตอบให้ได้ก่อนว่า “สินค้าหนึ่งหน่วยปล่อยคาร์บอนเท่าไร” และตัวเลขนี้มีวิธีการคำนวณที่ตรวจสอบได้

-

เริ่มเก็บข้อมูลคาร์บอนฟุตพรินต์ของสินค้า (Product Carbon Footprint: PCF) ทั้งจากการปล่อยโดยตรงในโรงงาน (เช่น การเผาเชื้อเพลิง) และการใช้ไฟฟ้า ความร้อน รวมถึงวัตถุดิบหลัก

-

ใช้มาตรฐานที่คู่ค้าระหว่างประเทศยอมรับ เช่น GHG Protocol, ISO 14067 และพิจารณาขอรับรองจากผู้ตรวจประเมินบุคคลที่สาม เพื่อลดข้อสงสัยของผู้นำเข้าสหรัฐ

-

สร้างฐานข้อมูลดิจิทัลรองรับ ไม่ว่าจะเป็นระบบ ERP หรือแพลตฟอร์มคาร์บอนที่ดึงข้อมูลการใช้พลังงานและวัตถุดิบออกมาแปลงเป็นคาร์บอนฟุตพรินต์ได้อัตโนมัติ ซึ่งจะช่วยลดต้นทุนการประเมินในระยะยาว โดยเฉพาะสำหรับผู้ประกอบการขนาดกลางและเล็ก

การ “วัดให้ได้” ทำให้ผู้ประกอบการเห็นชัดว่า ต้นทุนคาร์บอนส่วนไหนสูงกว่าค่าเฉลี่ยอุตสาหกรรมในสหรัฐ และถ้าต้องจ่ายค่าคาร์บอนในอัตราเช่น 50–100 ดอลลาร์ต่ัน CO2e ต้นทุนต่อหน่วยสินค้าจะเพิ่มขึ้นกี่เปอร์เซ็นต์ ซึ่งเป็นข้อมูลสำคัญในการตัดสินใจลงทุนปรับปรุง

3.2 ลดให้จริง: ลงมือปรับกระบวนการผลิต

เมื่อรู้แล้วว่า “ตัวเลขคาร์บอน” ของสินค้าอยู่ตรงไหน ขั้นต่อไปคือการลดให้ต่ำกว่าเส้นฐานที่ CCA ใช้เปรียบเทียบ ซึ่งหมายถึงการปรับเทคโนโลยีและรูปแบบการใช้พลังงานอย่างค่อยเป็นค่อยไป

แนวทางที่ทำได้จริงสำหรับโรงงานไทย เช่น

-

เพิ่มประสิทธิภาพพลังงาน: ปรับปรุงเครื่องจักร มอเตอร์ ระบบไอน้ำและอากาศอัด ลดการสูญเสียความร้อน และวางระบบบำรุงรักษาเชิงป้องกัน (PM) เพื่อให้การใช้พลังงานต่อหน่วยผลิตลดลง

-

เปลี่ยนเชื้อเพลิง/โครงสร้างพลังงาน: หันไปใช้ไฟฟ้าจากพลังงานหมุนเวียนผ่านโครงการ Solar rooftop หรือสัญญาซื้อไฟฟ้าเขียว (Green tariff / PPA) รวมถึงลดการพึ่งพาเชื้อเพลิงฟอสซิลที่มีคาร์บอนสูง เช่น ถ่านหินและน้ำมันเตา

-

ปรับวัตถุดิบ: เพิ่มสัดส่วนวัตถุดิบรีไซเคิลหรือวัตถุดิบโลว์คาร์บอน เช่น เหล็กรีไซเคิล ปูนผสมวัสดุทดแทนบางส่วน หรือเรซินที่มีคาร์บอนต่ำ ซึ่งช่วยลดคาร์บอนฝังในสินค้าโดยตรง

สำหรับอุตสาหกรรมปล่อยสูงมาก เช่น เหล็ก ซีเมนต์ ปิโตรเคมี ระยะยาวอาจต้องมองเทคโนโลยีใหม่อย่างไฮโดรเจนสีเขียวหรือระบบดักจับและกักเก็บคาร์บอน (CCUS) ควบคู่ไปกับการอาศัยกลไกสนับสนุนจากรัฐและสถาบันการเงิน เพื่อไม่ให้ภาระการลงทุนตกอยู่กับผู้ประกอบการเพียงฝ่ายเดียว

3.3 สื่อสารให้เป็น: ใช้คาร์บอนเป็นจุดขาย

ในโลกที่ลูกค้าสหรัฐให้ความสำคัญกับ ESG มากขึ้น การมีข้อมูลคาร์บอนที่ชัดเจนจะกลายเป็น “ภาษาธุรกิจใหม่” ที่ใช้เจรจาต่อรองได้ทั้งราคาและสถานะในซัพพลายเชน

-

จัดทำข้อมูลคาร์บอนเป็น “ภาษาที่ลูกค้าเข้าใจ” เช่น CO2e ต่อหนึ่งตันสินค้า พร้อมอธิบายวิธีคำนวณโดยยึดมาตรฐานสากล และมีเอกสารยืนยันจากผู้ประเมินอิสระ

-

สื่อสารเชิงรุกใน proposal และสัญญา ด้วยการระบุว่า สินค้ามีคาร์บอนต่ำกว่าค่าเฉลี่ยอุตสาหกรรม หรือมีแผนลดคาร์บอนชัดเจนใน 3–5 ปี ซึ่งช่วยลดความเสี่ยงด้านกฎหมายและภาพลักษณ์ของแบรนด์สหรัฐด้วย

-

ร่วมมือกับลูกค้า upstream และ downstream เพื่อออกแบบสินค้า/บรรจุภัณฑ์/โลจิสติกส์ที่ลดคาร์บอนร่วมกัน เช่น ปรับดีไซน์เพื่อลดวัสดุที่ปล่อยสูง หรือเปลี่ยนซัพพลายเออร์วัตถุดิบให้เป็นโลว์คาร์บอน

ถ้าทำได้ครบทั้ง “วัด – ลด – สื่อสาร” ผู้ประกอบการไทยจะไม่ใช่แค่ “เอาตัวรอดจาก CCA” แต่ยังใช้ CCA เป็นเครื่องยืนยันว่าโรงงานไทยพร้อมแข่งขันในสนามการค้าคาร์บอนต่ำระดับโลกด้วย

4. กรณีตัวอย่างสมมติ: สินค้าคาร์บอนสูง vs ต่ำภายใต้ CCA

เพื่อให้เห็นภาพ ลองสมมติกรณี “เหล็กรีดร้อน” จากสองโรงงาน (ตัวเลขใช้ประกอบความเข้าใจเท่านั้น ไม่ใช่ค่าทางการ)

-

เส้นฐานของอุตสาหกรรมเหล็กในสหรัฐภายใต้ CCA สมมติที่ 1.8 ตัน CO2e ต่อเหล็ก 1 ตัน

-

อัตราค่าคาร์บอนสมมติ 60 ดอลลาร์สหรัฐต่ัน CO2e

กรณีที่ 1: โรงงาน A (คาร์บอนสูง)

-

เหล็กจากโรงงาน A ในไทยปล่อย 2.5 ตัน CO2e ต่อเหล็ก 1 ตัน เพราะใช้เตาถลุงแบบพึ่งพาถ่านหินสูงและไฟฟ้าจากระบบที่มีคาร์บอนเข้มข้น

-

ส่วนที่เกินเส้นฐานเท่ากับ 2.5 – 1.8 = 0.7 ตัน CO2e

-

ภายใต้ CCA โรงงาน A จะต้องจ่ายค่าคาร์บอน 0.7 × 60 = 42 ดอลลาร์สหรัฐต่อเหล็ก 1 ตัน (ราวกว่า 1,400–1,600 บาท ขึ้นกับอัตราแลกเปลี่ยน) เพิ่มจากต้นทุนปกติ

หากเหล็ก 1 ตันมีราคา FOB เดิม 800 ดอลลาร์ การบวกค่าคาร์บอนอีก 42 ดอลลาร์ เท่ากับต้นทุนเพิ่มราว 5% ซึ่งอาจทำให้ลูกค้าสหรัฐหันไปซื้อจากคู่แข่งที่มีคาร์บอนต่ำกว่าได้ง่าย

กรณีที่ 2: โรงงาน B (คาร์บอนต่ำ)

-

โรงงาน B ลงทุนใช้ไฟฟ้าจากพลังงานหมุนเวียนมากขึ้นและเพิ่มสัดส่วนเศษเหล็กรีไซเคิล ทำให้คาร์บอนฟุตพรินต์เหลือ 1.5 ตัน CO2e ต่อเหล็ก 1 ตัน

-

เนื่องจาก 1.5 ต่ำกว่าเส้นฐาน 1.8 โรงงาน B จึง “ไม่ต้องจ่ายค่าคาร์บอนเพิ่ม” ภายใต้ CCA และยังสามารถใช้ตัวเลขนี้เป็นจุดขาย ว่าสินค้ามีคาร์บอนต่ำกว่าค่าเฉลี่ยอุตสาหกรรมในสหรัฐ

ในสายตาผู้นำเข้าสหรัฐ เหล็กจากโรงงาน B จึงไม่เพียงราคาดีกว่าในมุมรวมต้นทุน (ไม่มีค่าคาร์บอนเพิ่ม) แต่ยังช่วยลดความเสี่ยงด้านกฎระเบียบและภาพลักษณ์ ESG ของแบรนด์ ซึ่งทำให้โรงงาน B มีโอกาสได้ทั้งส่วนแบ่งตลาดและสัญญาระยะยาวมากกว่าโรงงาน A แม้ว่าราคา FOB ตั้งต้นอาจใกล้เคียงกัน

กรณีสมมตินี้ชี้ให้เห็นว่า ในยุคของ CCA และมาตรการคล้ายกันทั่วโลก “ความเข้มคาร์บอน” จะกลายเป็นตัวแปรสำคัญพอ ๆ กับ “ราคา” และ “คุณภาพ” ผู้ประกอบการไทยที่เริ่มวัดและลดคาร์บอนก่อน จึงมีโอกาสเปลี่ยนคลื่นกฎระเบียบลูกใหม่ให้กลายเป็นโอกาสทางธุรกิจ มากกว่าจะเป็นเพียงต้นทุนที่ต้องแบกรับ